皆さんこんにちは!

本ブログで遺言について何回か投稿してきましたが、遺言と切ってもきれない遺留分(いりゅうぶん)について今日はお話ししたいと思います。

目次

遺留分って何?

一言で言えば「一定範囲の相続人のために守られる、遺言でも奪えない最低限度の相続取り分」です。

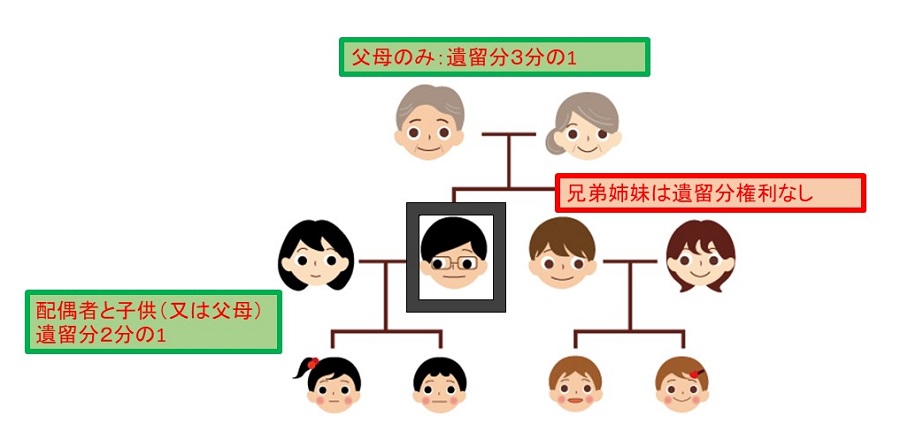

遺留分の権利者って?

子、孫、ひ孫などの直系卑属、父、母、祖母等の直系尊属、配偶者

兄弟姉妹、甥姪は権利なし!

ただし、次の人は兄弟姉妹、甥姪以外ですが遺留分権利者にはなれません。

遺留分を放棄した人(相続前の遺留分の放棄は家庭裁判所の許可が必要ですが、許可要件のハードルが高くスムーズには認められないことが多いです)

相続放棄した人(相続が開始したことを知った時から3か月以内に家庭裁判所に対して申立てます)

相続欠格者(ある事実があると当然に相続欠格者になり、相続権を失います。別途裁判所等で手続は必要ではありません)

相続廃除された人(被相続人が生前の場合は家庭裁判所に申し立てます。又は遺言で推定相続人の廃除の意思を遺します、

遺言の場合は遺言執行者が遺言者死亡後家庭裁判所に廃除の申立てをしますが、遺留分の放棄同様廃除が認められるにはハードルが高いです)

遺留分の割合は?

直系尊属だけが遺留分権利者の場合は:相続分のさらに3分の1

その他の遺留分権利者は:本来の相続分のさらに2分の1

どうやって遺留分侵害を取り戻すの?

口頭で言っても構いませんが、証拠が残りませんので、「遺留分侵害額請求権を行使する」

旨を配達証明付きの内容証明郵便を送ることが確実で一般的な方法です。

いつまでに遺留分侵害額請求ができるの?

請求できる期間には決まりがあります。

・相続あったことを知った時又は遺留分を侵害する遺贈、贈与があったことを知った時から1年

又は

・相続開始から10年で時効にかかり請求できなくなります。

納得いかない遺言が発見された時には、あれこれ悩んでいる間に時効で遺留分侵害額の請求ができなくなる前に、

専門家に相談する、

遺留分侵害額請求の内容証明発送、

調停申立て、訴えの提起

いずれかをするとよいかと思います。オススメはまずは相談です。

遺留分の改正の話し

なお、この遺留分の規定は民法の改正(平成31年(2019年)7月1日から施行)で、下記の4点が大きく変更されました。

1「遺留分減殺請求権」が「遺留分侵害額請求権」 と名称が変更(名称が変わっただですが。。。)

2遺留分侵害額請求権が金銭の請求になり、従前のように不動産が共有になったり、株式が共有になったりして揉めることが解消され、お金で解決するようになりました。

3遺言者が相続開始前(死亡前)10年以上前にした生前贈与は遺留分の対象外になりました。

従前は例え10年以上前にした生前贈与も遺留分侵害額として計上されていたので生前贈与を受けた相続人は何十年も後になって遺留分侵害額を遺留分権利者に支払う必要があり、生前対策を立てにくい原因でした。

4遺留分侵害額の支払い猶予の制度ができました。

遺留分を金銭で支払う必要上、すぐにお金を用意できない場合、侵害者は裁判所に支払い猶予の申立てができます。

かなり大切!遺留分争いを防ぐには?3つプラスα

1つ目 遺留分を考慮した遺言書を作成する。

例えば子供が3人いたとして1人に全ての遺産を相続させた場合には遺産をもらえない2人は当然不満です。

その場合「もらった1人VSもらえなかった2人」で争族になるでしょう。

予防するためには残り2人にも遺留分相当額を相続させることで、不満は残るものの、裁判での争いはしなくて済みます。

2つ目 時間的にかなり余裕をもって生前対策を事前にしっかりしておく。

今般の民法改正により10年以上前の生前贈与は遺留分の対象外とされたことで10年以上前から暦年贈与(1月1日から12月31日までの1年間に110万円以下の贈与なら贈与税がかかりません)等の計画立てて進めることです。

このように計画を立てて進めるには専門家のアドバイスが必須かと思います。

法律的な紛争予防の面からは司法書士、弁護士、税務面では税理士のアドバイスをしてもらいつつ、計画的に対策を立てる方がよいかと思います。

3つ目 一時払い終身生命保険を活用する。

2つ目の生前対策は10年以上前から計画を立て、実行しなければなりませんが、遺言者の年齢的にそう悠長な計画は立てられないよ!という場合もあるかと思います。そのような場合は生命保険を活用することも検討します。

遺言者が契約者兼被保険者、保険受取人を相続人(遺産を多く残したい子供など)にして一時払終身生命保険を契約し、保険金も払い込みます。

遺留分権利者から遺留分侵害額について請求があったときに、請求を受けた者にその金額に相当する金銭をあらかじめ生命保険金でその原資を確保しておこうという計画です。

生命保険金は、受取人固有の財産とされ、原則として遺留分算定基礎財産の対象外財産となります。また、受取人が単独で生命保険金の支払いを請求することができることから、遺留分権利者からの遺留分請求に対してその生命保険金を支払いに充てて速やかな解決が図れる訳です。

一時払い終身保険が相続税対策として優秀なのは相続争いの予防の他にも

・相続税の節税対策

・納税資金確保

・高齢者でも加入しやすい

などのメリットがあるからです。(相続と生命保険は長くなるのでまた別の機会に)

プラスアルファ

遺言の附言事項で遺言者の意図を説明しておきましょう。

これは法律論ではなく感情論となってしまいますが大事な事だと私は思います。

遺言で財産の分配方法を記しておくのが一番の目的ですが、残された家族にせっかく残す最後のメッセージが財産のことだけでは少々もったいないと思います。

なぜこのような遺言を作成したか意図が必ずあるはずです。例えば、長年連れ添った妻への感謝の言葉。なぜ長男に多く相続させたいのか、少なく残す二男へのメッセージ。等です。 「この遺言を作った意図をくんで、遺留分の請求はどうか我慢して家族仲良く暮らしてほしい」などど遺言の締めくくりに記載があると相続人は遺言者の最期の意思に思いを馳せるものです。 最後はつい感情論を書いてしまいましたが、

たまにはよいかと思います。

ではまた!